أبحاث ماي تونغ MSX: تم فك نفس العملة المستقرة ، لماذا ينجو USDe ويعود LUNA إلى الصفر؟

تقاطع حدث الإلغاء في أكتوبر 2025 وتوقعات حايك

في 11 أكتوبر 2025 ، تسبب الذعر في سوق العملات المشفرة في صدمة شديدة للعملة المستقرة الاصطناعية USDe - انخفض الدولار الأمريكي إلى حوالي 0.65 دولار (بانخفاض حوالي 1 دولار من 1 دولار في يوم واحد) في "الانهيار الملحمي" حيث انخفضت عملة البيتكوين من 117,000 دولار إلى 105,900 دولار (بانخفاض 13.2٪ في يوم واحد) وانخفضت Ethereum بنسبة 16٪ في يوم واحد 34٪) ، يليه التعافي في غضون ساعات. خلال نفس الفترة ، ارتفع حجم التصفية على مدار 24 ساعة لسوق العملات المشفرة العالمي إلى 19.358 مليار دولار ، واضطر 1.66 مليون متداول إلى إغلاق مراكزهم ، مسجلين رقما قياسيا لأكبر تصفية ليوم واحد في التاريخ.

من منظور أداء السوق الصغيرة ، بلغ عمق مجمع السيولة USDe-USDT في البورصة اللامركزية Uniswap 3.2 مليون دولار فقط في ذروة الحدث ، بانخفاض قدره 89٪ عن ما قبل الحدث ، مما أدى إلى خصم 25٪ على أوامر البيع بقيمة 100,000 دولار أمريكي بسبب الانزلاق (أمر معلق بقيمة 0.7 دولار ، سعر المعاملة الفعلي 0.62 دولار). في الوقت نفسه ، يواجه ستة من صناع السوق الرائدين خطر تصفية قيمة الهامش بنسبة 40٪ بسبب استخدام USDe كهامش متقاطع ، مما يزيد من تفاقم الثقب الأسود لسيولة السوق.

ومع ذلك ، أدت هذه "الأزمة" إلى انعكاس رئيسي في غضون 24 ساعة: تعافى سعر USDe تدريجيا إلى 0.98 دولار ، وأظهر دليل الطرف الثالث للاحتياطيات التي كشفت عنها Ethena Labs أن نسبة الضمانات ظلت أعلى من 120٪ ، وبلغ مقياس الضمانات الزائدة 66 مليون دولار. والأهم من ذلك ، أن وظيفة استرداد المستخدم طبيعية دائما ، ويمكن صرف الأصول مثل ETH و BTC في الضمانات في أي وقت ، والتي أصبحت الدعم الأساسي لإصلاح ثقة السوق.

وفقا لمعهد أبحاث McStone MSX ، يتناقض منحنى "التعافي من الانخفاض" بشكل حاد مع نتيجة تصفير LUNA-UST تماما بعد إلغاء تعليق LUNA-UST في عام 2022 ، كما يضع هذا الحدث خارج فئة "تقلب العملات المستقرة" العادية - أصبح أول اختبار إجهاد شديد لنظرية حايك حول "تجريد المال" من الجنسية في العصر الرقمي.

في عام 1976 ، اقترح هايك في "تجريد المال من الجنسية" أن "المال ، مثل السلع الأخرى ، يتم تقديمه بشكل أفضل من قبل المصدرين من القطاع الخاص من خلال المنافسة بدلا من الاحتكارات الحكومية". ويجادل بأن احتكار الحكومة لإصدار النقود "هو السبب الجذري لجميع علل النظام النقدي"، وأن أكبر مشكلة في آلية الاحتكار هي أنها تعيق عملية اكتشاف شكل أفضل من أشكال المال. وبموجب الإطار التنافسي الذي تصوره، يجب أن تحافظ العملات المصدرة من القطاع الخاص على قوة شرائية مستقرة أو أن السوق تقضي عليها بسبب فقدان ثقة الجمهور. ونتيجة لهذا، فإن مصدري العملات المتنافسين "لديهم حافز قوي للحد من أعدادهم أو فقدان أعمالهم".

بعد نصف قرن ، يعكس ظهور USDe التعبير المعاصر لهذه الفكرة. لا تعتمد على احتياطيات العملات الورقية السيادية ، ولكنها مدعومة بأصول إجماع سوق العملات المشفرة وتحافظ على الاستقرار من خلال التحوط من المشتقات. بغض النظر عن نتيجة فك التثبيت والتعافي في أكتوبر 2025 ، يمكن اعتبار ممارسة هذه الآلية تجربة واقعية ل "منافسة حايك لاكتشاف أموال عالية الجودة" - فهي لا تتحقق فقط من قوة التنظيم الذاتي المحتملة للسوق في الاستقرار النقدي ، ولكنها تكشف أيضا عن المرونة المؤسسية واتجاه تطور العملات الرقمية الخاصة في بيئة معقدة.

ابتكار آلية USDe

هيكل الثالوث "دخل التحوط الإضافي" ل USDe ، كل رابط يتخلل منطق تنظيم السوق العفوي ، بدلا من القيود القسرية للتصميم المركزي ، وهو ما يتفق إلى حد كبير مع تأكيد حايك على أن "نظام السوق ينشأ من الإجراءات الفردية العفوية".

نظام الضمانات: قاعدة القيمة التي تم بناؤها من خلال إجماع السوق

يتبع اختيار ضمانات USDe تماما إجماع السيولة في سوق العملات المشفرة - تمثل ETH و BTC معا أكثر من 60٪ ، ولم يتم تحديد هذين الأصلين من قبل أي مؤسسة ، ولكن تم الاعتراف بهما من قبل المستثمرين العالميين على أنهما "أصول صلبة في العالم الرقمي" في أكثر من عقد من التداول. مشتقات تخزين السوائل المساعدة (WBETH ، BNSOL ، إلخ) هي أيضا منتجات عفوية للسوق لتحسين كفاءة رأس المال ، والتي لا يمكنها فقط الاحتفاظ بدخل التكديس دون التضحية بالسيولة. USDT / USDC ، الذي يمثل 10٪ ، هو "أداة الاستقرار الانتقالي" التي يختارها السوق ، مما يوفر احتياطيا ل USDe في ظروف السوق القاسية.

لطالما حافظ نظام الضمانات بأكمله على حالة فائضة ، ولا تزال نسبة الضمانات تزيد عن 120٪ في وقت وقوع الحادث في أكتوبر 2025 ، ويتم تقييمها ومسحها تلقائيا من خلال العقود الذكية في الوقت الفعلي.

آلية الاستقرار: التحوط التلقائي في سوق المشتقات

يتمثل الاختلاف الأساسي بين USDe والعملات المستقرة التقليدية المدعومة بالعملات الورقية في أنها لا تعتمد على "احتياطيات العملات الورقية المدعومة بالائتمان الوطني" ، ولكنها تحقق التحوط من المخاطر من خلال المراكز القصيرة في سوق المشتقات. يتمثل جوهر هذا التصميم في استخدام سيولة سوق مشتقات العملات المشفرة العالمية للسماح للسوق نفسه بامتصاص تقلبات الأسعار - عندما يرتفع سعر ETH ، يعوض ربح الأصل الفوري الخسارة القصيرة. عندما ينخفض سعر ETH ، تعوض أرباح البيع عن الخسائر الفورية ، والعملية برمتها مدفوعة بالكامل بإشارات أسعار السوق دون أي تدخل مؤسسي مركزي.

عندما انخفضت ETH بنسبة 16٪ في أكتوبر 2025 ، لم تفشل آلية التحوط هذه على الرغم من تأخر قصير بسبب استنفاد السيولة الفوري - حققت المراكز القصيرة التي تحتفظ بها Ethena Labs في النهاية ربحا عائما قدره 120 مليون دولار ، والذي لم يأت من الإعانات الإدارية ، ولكن من المعاملات الطوعية بين الجانبين الطويل والقصير في سوق المشتقات.

آلية العائد: حوافز عفوية لجذب المشاركة في السوق

نموذج "دخل التعهد + الإقراض المتجدد" الذي صممه الدولار الأمريكي ليس "دفعة صارمة لأسعار الفائدة المرتفعة" في التمويل التقليدي ، ولكنه تعويض معقول للمشاركين في السوق لتحمل المخاطر. يأتي الدعم السنوي الأساسي البالغ 12٪ من الاستثمار التلقائي للأموال البيئية في "تحسين تداول الأموال". آلية تضخيم الرافعة المالية إلى 3-6 أضعاف والعوائد السنوية من 40٪ -50٪ من خلال الإقراض المتجدد هي في الأساس للسماح للمستخدمين باختيار المطابقة بين المخاطرة والعائد بشكل مستقل - يمكن للمستخدمين المستعدين لتحمل مخاطر الرافعة المالية المرتفعة الحصول على عوائد أعلى. يمكن للمستخدمين ذوي الرغبة المنخفضة في المخاطرة اختيار التخزين الأساسي.

مقارنة آليات ثلاث عملات مستقرة: تقسيم اختيار السوق والتدخل الإداري

-

-

اختبار الحقيقة > السوق: لماذا يمكن ل USDe رسم خط واضح مع LUNA-UST

غالبا ما يساء فهم حدث إلغاء الارتساء في أكتوبر 2025 على أنه "نفس النوع من التعرض للمخاطر" بين USDe و LUNA-UST ، ولكن من منظور المدرسة النمساوية ، يتم تسليط الضوء تماما على الاختلاف الأساسي بين الاثنين في هذا الاختبار - انتعاش USDe هو نجاح "العملات غير الوطنية التي اختبرها السوق" ، في حين أن انهيار LUNA-UST هو النتيجة الحتمية ل "الابتكار الزائف بعيدا عن الأصول الحقيقية".

الفرق الأساسي في نقاط ارتساء القيمة: الأصول الحقيقية مقابل التوقعات العدمية

مرساة قيمة USDe هي الأصول الحقيقية مثل ETH و BTC التي يمكن صرفها في أي وقت ، وحتى في ظروف السوق القاسية ، لا يزال بإمكان المستخدمين الحصول على أصول مشفرة مكافئة من خلال آلية الاسترداد - أثناء فك التثبيت في أكتوبر 2025 ، ستعمل وظيفة استرداد USDe دائما بشكل طبيعي ، وتظهر إثباتات الاحتياطيات من طرف ثالث أنها مضمونة بمقدار 66 مليون دولار ، وهذا "وعد القيمة القابلة للصرف" هو أساس ثقة السوق.

من ناحية أخرى ، لا يتم دعم LUNA-UST بأي أصول حقيقية ، وتعتمد قيمتها كليا على "توقعات المستخدم لسعر LUNA". عندما اندلع ذعر السوق ، كان من الضروري تحقيق آلية تبادل UST من خلال إصدار LUNA إضافي ، وفقدت LUNA الإضافية غير المحدودة قيمتها في النهاية ، مما تسبب في انهيار النظام بأكمله. لقد انتهكت هذه "العملة المدعومة بالأصول" مبدأ حايك القائل بأن "المال لابد أن يكون له قاعدة قيمة حقيقية" منذ نشأته، والانهيار نتيجة حتمية.

الاختلافات المنطقية في الاستجابة للأزمات: إصلاح السوق التلقائي مقابل فشل التدخل الإداري

تتبع استجابة USDe بعد فك التثبيت تماما منطق السوق: لم تصدر Ethena Labs "خطة إنقاذ على غرار الأمر التنفيذي" ، لكنها أرسلت إشارة إلى السوق ب "شفافية الآلية وأمن الأصول" من خلال الكشف عن إثبات الاحتياطيات ، وتحسين هيكل الضمانات (تقليل نسبة مشتقات التعهد السائلة من 25٪ إلى 15٪) ، والحد من مضاعفات الرافعة المالية. في النهاية ، يعتمد على ثقة المستخدم العفوية لتحقيق إصلاح الأسعار.

استجابة LUNA-UST للأزمة هي "فشل نموذجي في التدخل الإداري": حاول Luna Foundation Guard إنقاذ السوق عن طريق بيع احتياطيات Bitcoin ، لكن هذه العملية المركزية لم تستطع مقاومة عمليات البيع العفوية في السوق - انخفضت Bitcoin نفسها أيضا في ظروف السوق القاسية ، وكانت الأصول الاحتياطية مرتبطة بشدة بمخاطر الخزانات الأرضية ، وفشلت عملية الإنقاذ في النهاية.

الاختلافات في الحيوية طويلة الأجل: القدرة على التكيف مع السوق مقابل ضعف الآلية

لم يسترد الدولار الأمريكي سعره بعد الإلغاء فحسب ، بل حسن أيضا قدرته على التكيف على المدى الطويل من خلال تحسين الآلية: الحد من الرافعة المالية للإقراض الدائري إلى 2x ، وإدخال أصول سندات الخزانة المتوافقة (USDtb) لتحسين استقرار الضمانات ، وتنويع مراكز التحوط عبر البورصات - لا تأتي هذه التعديلات من أوامر تنفيذية ، ولكنها استجابات عفوية لردود فعل السوق ، مما يجعل الآلية أكثر انسجاما مع قانون السوق المتمثل في "مطابقة المخاطر والعائد".

تفتقر LUNA-UST إلى القدرة على التكيف مع السوق منذ البداية: بروتوكول Anchor الأساسي الخاص بها لديه سعر فائدة مرتفع بنسبة 20٪ ، ويعتمد على الإعانات المستمرة من الصناديق البيئية بدلا من احتياجات الدفع الحقيقية (تمثل سيناريوهات الدفع الحقيقية في UST أقل من 5٪). عندما لا يمكن الحفاظ على الدعم ، تنكسر سلسلة رأس المال وينهار النظام بأكمله في لحظة. هذا النموذج المتمثل في "الاعتماد على الإعانات الإدارية غير المستدامة" مقدر له ألا يستمر في المنافسة السوقية لفترة طويلة.

عيوب الآلية والتفكير النقدي: معضلة نمو العملات غير الحكومية

لا يمكن إنكار القيمة المبتكرة ل USDe ، ولكن في اختبار الإجهاد والتشغيل اليومي في أكتوبر 2025 ، لا يزال تصميم آليتها ينحرف عن مفهوم حايك المتمثل في "التنظيم التلقائي الكامل للسوق" ، مما يكشف عن المخاطر والأخطار الخفية التي يجب توخي اليقظة.

مخاطر تركيز الضمانات: الربط المنهجي ل USDe في دورة الأصول المشفرة

يتركز أكثر من 60٪ من ضمانات USDe في ETH و BTC ، وهو ما يتماشى مع إجماع السيولة الحالي في سوق العملات المشفرة ، ولكنه محاصر في معضلة "ربط دورة السوق الواحدة". كان إلغاء التثبيت في أكتوبر 2025 في الأساس تأثيرا مضاعفا ناتجا عن انخفاض أحادي الجانب في سوق العملات المشفرة - عندما انخفضت ETH بنسبة 16٪ في يوم واحد ، لا يزال الانكماش الفوري في القيمة السوقية للضمانات ، حتى مع التحوط من المشتقات ، يسبب ذعر السوق.

الأمر الأكثر إثارة للقلق هو أن مشتقات التخزين السائلة الحالية (WBETH ، إلخ) في الضمانات الثانوية لم يتم فصلها بعد عن نظام Ethereum البيئي ، والذي يعد في الأساس "مشتقا ثانويا من الأصول المشفرة" ويفشل في تحقيق تنويع حقيقي للمخاطر. لا يزال هيكل الضمانات هذا ل "التداول الداخلي للأصول المشفرة" هشا مقارنة بمنطق النقود التقليدية التي تعتمد على قيمة الاقتصاد الحقيقي.

قيود آليات التحوط: تعتمد البورصات المركزية ضمنيا على

USDe للمشتقات ويعتمد التحوط بشكل كبير على سيولة البورصات المركزية الرائدة ، ويرجع التأخر القصير لآلية التحوط في أكتوبر 2025 على وجه التحديد إلى خطأ السيولة الناجم عن تعليق تداول العقود الدائمة من قبل بورصة رائدة. تتركز مراكز البيع الحالية ل USDe على بورصتين ، مما يجعل من الصعب الابتعاد تماما عن القبول السلبي لقواعد النظام الأساسي المركزي.

بالإضافة إلى ذلك ، كشفت التقلبات الحادة في معدلات التمويل عن وحدة أداة التحوط. يعتمد USDe حاليا فقط على العقود الدائمة للتحوط من المخاطر ويفتقر إلى مجموعة من الخيارات والعقود الآجلة ، مما يجعل من الصعب تعديل استراتيجيات التحوط بسرعة عندما تكون القوى الطويلة والقصيرة غير متوازنة للغاية ، مما يعكس أن تصميم آليتها لم يستخدم بشكل كامل قدرات التسعير متعددة المخاطر في السوق.

ترقية مرساة RWA: المسار المتقدم للعملات غير الوطنية

في مواجهة العيوب الميكانيكية الحالية ، فإن الاندماج في نظام التثبيت المحسن لأصول RWA مثل رموز الذهب ورموز الأسهم الأمريكية ليس فقط تصحيحا دقيقا لأوجه القصور في USDe ، ولكنه أيضا خيار لا مفر منه بما يتماشى مع الاتجاه المتفجر لسوق RWA (لغاية 26.4 مليار دولار أمريكي في عام 2025 ، بزيادة سنوية قدرها 113٪). هذه الترقية ليست خروجا عن جوهر عدم التأميم، ولكن من خلال إرساء قيمة الاقتصاد الحقيقي، أصبح مفهوم حايك أكثر حيوية في العصر الرقمي.

يجب أن تأتيقيمة العملة المنطقية الأساسية التي ترتكز عليها RWA

من الأصول الحقيقية لإجماع السوق الواسع ، وأصول RWA لها هذه السمة بالضبط - الذهب ، كعملة صعبة لمدة ألف عام ، لديه إجماع في القيمة يتجاوز البلدان والعصور. تتوافق رموز الأسهم الأمريكية مع الدخل الاقتصادي الحقيقي للشركات المدرجة ، مما يرسخ قدرة الشركات على خلق القيمة. تعتمد رموز سندات الخزانة على القوة الضريبية للدول ذات السيادة لتوفير معيار لقيمة منخفضة التقلب. لا تعتمد قيمة هذه الأصول على دورات سوق العملات المشفرة ، ولكنها تأتي من الإنتاج والتداول في العالم الحقيقي ، والتي يمكن أن تبني "احتياطيا للقيمة السوقية" مقابل USDe.

يتمثل الاختلاف الأساسي بين BUIDL و USDe في أن BUIDL تعتمد على الإصدار المؤسسي المركزي ، بينما يمكن ل USDe تحقيق التأكيد اللامركزي وتقييم أصول RWA من خلال العقود الذكية ، وممارسة منطق "إدارة السوق التلقائية".

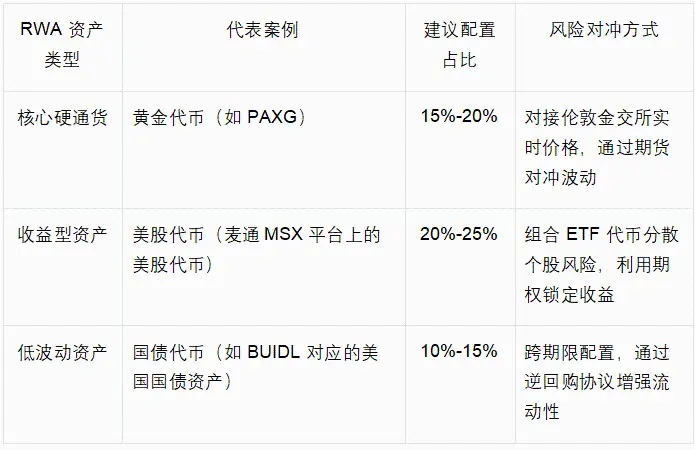

استراتيجية التكيف والتخصيص لأصول RWA المتنوعة

يجب أن تتبع ترقية ربط RWA الخاصة ب USDe مبدأ "إجماع السوق أولا ، التكيف مع تنويع المخاطر" ، جنبا إلى جنب مع نضج ترميز RWA الحالي ، لبناء نظام تخصيص ثلاثي الطبقات "أساسي - مساعد - مرن" ، كما هو موضح في الجدول التالي:

يمكن أن يقلل هذا التكوين من نسبة ضمانات الأصول المشفرة بالدولار الأمريكي من 80٪ الحالية إلى 40٪ -50٪ ، مع الاحتفاظ بميزة السيولة لسوق العملات المشفرة مع تحقيق تنويع المخاطر عبر السوق من خلال أصول RWA. إذا أخذنا الرموز المميزة للذهب كمثال ، فإن ارتباطها السعري ب ETH هو 0.2 فقط ، والذي يمكن أن يكون بمثابة "مرساة قيمة" عندما ينخفض سوق العملات المشفرة ، وتجنب ذعر البيع المركز في أكتوبر 2025.

إعادة تنوير المدرسة النمساوية: المنطق التطوري من الابتكار إلى النضج

تؤكد عيوب USDe ومسار ترقية RWA الدلالة العميقة ل "تجريد العملة من الجنسية" لحايك: العملة غير الجنسية ليست تصميما ثابتا لآلية ، ولكنها عملية تطور ديناميكية للسوق ، وفقط من خلال التصحيح الذاتي المستمر والابتكار يمكن أن تفوز في منافسة العملة.

تطور قاعدة القيمة: من إجماع السوق الفردي إلى ربط القيمة عبر المجالات

USDe ضمانات الأصول المشفرة الحالية هي "الشكل الأساسي" للعملات غير الحكومية في العصر الرقمي - يقتصر إجماع قيمتها على المشاركين في سوق العملات المشفرة. يتمثل جوهر دمج أصول RWA في توسيع إجماع القيمة ليشمل التمويل التقليدي والاقتصاد الحقيقي ، ورفع قاعدة قيمة USDe من "الإجماع الرقمي" إلى "القيمة الحقيقية عبر المجالات". يتماشى هذا التطور تماما مع تأكيد حايك على أن "قيمة العملة يجب أن تأتي من أوسع ثقة في السوق" ، وعندما يرتكز USDe على أصول متعددة مثل الأصول المشفرة والذهب والأسهم الأمريكية في نفس الوقت ، فإن قدرته على مقاومة مخاطر السوق الموحدة ستتحسن بشكل كبير ، لتصبح حقا "حاملا للقيمة تتجاوز السيادة والسوق الموحدة".

تحسين آلية التكيف: من أداة واحدة إلى تآزر متعدد الأسواق

تعتمد آلية التحوط الحالية ل USDe على سوق مشتقات واحدة ، وهو مظهر من مظاهر "الاستخدام غير الكافي لأدوات السوق". يجب أن يعتمد تركيز حايك على "الشفاء الذاتي للسوق" على التآزر متعدد الأسواق - فدمج أصول RWA لا يثري الضمانات فحسب ، بل يخلق أيضا إمكانية تحوط تآزرية ل "سوق مشتقات العملات المشفرة + السوق المالية التقليدية". على سبيل المثال ، يمكن التحوط من تقلبات رموز الأسهم الأمريكية من خلال خيارات الأسهم التقليدية ، بينما يمكن ربط الرموز المميزة للذهب بالعقود الآجلة في سوق الذهب في لندن ، مما يجعل آلية التحوط أكثر مرونة وتجنب الاعتماد على سيولة السوق الموحدة.

الخلاصة: من معيار الابتكار إلى نموذج التطور

لا يتحقق اختبار السوق في أكتوبر 2025 من قيمة الدولار الأمريكي كمعيار للابتكار في العملات غير الحكومية فحسب ، بل يكشف أيضا عن مساره الحتمي للتطور من "الابتكار الأساسي" إلى "العملة الناضجة". يكمن الاختلاف الأساسي بينه وبين LUNA-UST في دعم القيمة الحقيقية وقدرات تنظيم السوق. عيوب آليتها الحالية هي تكاليف النمو الحتمية في عملية الابتكار.

يعتقد معهد أبحاث Mate MSX أن استراتيجية الترقية لدمج أصول RWA مثل الرموز الذهبية ورموز الأسهم الأمريكية توفر اتجاها تطورييا واضحا ل USDe - وهذا ليس إنكارا للابتكارات الحالية ، ولكنه تعميق وتحسين مسترشدين بفلسفة Hayek.

بالنسبة للمشاركين في السوق ، جلب تطور USDe المزيد من التنوير العميق: لا تكمن القدرة التنافسية الأساسية للعملات غير الحكومية في الشجاعة لكسر الاحتكارات السيادية فحسب ، بل تكمن أيضا في القدرة على تصحيح نفسها باستمرار. معيار الحكم على قيمتها ليس فقط الأداء المستقر على المدى القصير ، ولكن أيضا المرونة للتواصل مع القيمة الحقيقية والتكيف مع تطور السوق على المدى الطويل. عندما يكمل USDe ترقية RWA ، فلن يكون مجرد تجربة مبتكرة في سوق العملات المشفرة ، ولكن "ناقل قيمة عبر المجالات" لديه حقا القدرة على تحدي النظام النقدي التقليدي.