Mai Tong MSX Research: La misma stablecoin está desvinculada, ¿por qué el USDe sobrevive y LUNA vuelve a cero?

intersección del evento de desvinculación de octubre de 2025 y la predicción de Hayek

El 11 de octubre de 2025, el pánico en el mercado de criptomonedas provocó un impacto extremo en la stablecoin sintética USDe - USDe cayó a alrededor de $ 0.65 (alrededor de $ 1 de $ 1 en un solo día) en el "colapso épico" en el que Bitcoin se desplomó de $ 117,000 a $ 105,900 (un 13.2% menos en un solo día) y Ethereum se desplomó un 16% en un solo día 34%), seguido de la recuperación en cuestión de horas. Durante el mismo período, el volumen de liquidación de 24 horas del mercado global de criptomonedas se disparó a $ 19,358 mil millones, y 1.66 millones de comerciantes se vieron obligados a cerrar sus posiciones, estableciendo un récord para la liquidación más grande de un solo día en la historia.

Desde la perspectiva del rendimiento del micromercado, la profundidad del fondo de liquidez USDe-USDT en el exchange descentralizado Uniswap fue de solo USD 3.2 millones en el pico del evento, una disminución del 89% con respecto a antes del evento, lo que resultó en un descuento del 25% en 100,000 USDe órdenes de venta debido al deslizamiento (orden pendiente de USD 0.7, precio de transacción real de USD 0.62). Al mismo tiempo, seis creadores de mercado líderes enfrentan el riesgo de liquidación del valor del margen en un 40% debido al uso de USDe como margen cruzado, lo que exacerba aún más el agujero negro de la liquidez del mercado.

Sin embargo, esta "crisis" marcó el comienzo de una reversión clave en 24 horas: el precio de USDe se recuperó gradualmente a USD 0.98, y la prueba de reservas de terceros revelada por Ethena Labs mostró que su índice de garantía se mantuvo por encima del 120%, y la escala de sobregarantía alcanzó los USD 66 millones; Más importante aún, la función de canje del usuario es siempre normal, y los activos como ETH y BTC en la garantía se pueden cobrar en cualquier momento, lo que se ha convertido en el soporte central para la reparación de la confianza del mercado.

Según el McStone MSX Research Institute, esta curva de "caída-recuperación" contrasta fuertemente con el resultado de la reducción a cero de LUNA-UST después de la desvinculación de LUNA-UST en 2022, y también coloca este evento más allá de la categoría ordinaria de "volatilidad de stablecoins": se convirtió en la primera prueba de estrés extrema de la teoría de Hayek de la "desnacionalización del dinero" en la era digital.

En 1976, Hayek propuso en "La desnacionalización del dinero" que "el dinero, como otras mercancías, es mejor ofrecido por emisores privados a través de la competencia que por monopolios gubernamentales". Argumenta que el monopolio del gobierno sobre la emisión de dinero "es la causa fundamental de todos los males del sistema monetario", y que el mayor problema con el mecanismo de monopolio es que obstaculiza el proceso de descubrimiento de una mejor forma de dinero. Bajo el marco competitivo que imaginó, las monedas emitidas de forma privada deben mantener un poder adquisitivo estable o ser eliminadas por el mercado debido a la pérdida de confianza pública; Como resultado, los emisores de divisas de la competencia "tienen un fuerte incentivo para limitar sus números o perder su negocio".

Medio siglo después, la aparición de USDe refleja la expresión contemporánea de esta idea. No depende de las reservas soberanas de moneda fiduciaria, sino que está respaldada por activos de consenso del mercado de criptomonedas y mantiene la estabilidad a través de la cobertura de derivados. Independientemente del resultado del desanclaje y la recuperación en octubre de 2025, la práctica de este mecanismo puede verse como un experimento del mundo real de la "competencia para descubrir dinero de alta calidad" de Hayek: no solo verifica el poder potencial de autorregulación del mercado en la estabilidad monetaria, sino que también revela la resiliencia institucional y la dirección de la evolución de las monedas privadas digitales en un entorno complejo.

La estructura

trinitaria de "cobertura de ingresos colaterales" de USDe, cada vínculo está impregnado de la lógica de la regulación espontánea del mercado, en lugar de las restricciones coercitivas del diseño centralizado, lo cual es muy consistente con el énfasis de Hayek de que "el orden del mercado surge de acciones espontáneas individuales".

Sistema de garantías: la base de valor construida por el consenso del mercado

La selección de garantías de USDe sigue completamente el consenso de liquidez del mercado de criptomonedas: ETH y BTC juntos representan más del 60%, y estos dos activos no están designados por ninguna institución, pero han sido reconocidos por inversores globales como "activos duros en el mundo digital" en más de una década de negociación. Los derivados auxiliares de staking líquido (WBETH, BNSOL, etc.) también son productos espontáneos del mercado para mejorar la eficiencia del capital, que no solo puede retener los ingresos del staking sin sacrificar la liquidez; USDT/USDC, que representa el 10%, es la "herramienta de estabilidad de transición" elegida por el mercado, que proporciona un amortiguador para USDe en condiciones extremas de mercado.

Todo el sistema de garantías siempre ha mantenido un estado de exceso, y el índice de garantías sigue siendo superior al 120% en el momento del incidente en octubre de 2025, y se valora y compensa automáticamente mediante contratos inteligentes en tiempo real.

Mecanismo de estabilidad: Cobertura espontánea en el mercado de derivados

Laprincipal diferencia entre USDe y las stablecoins tradicionales respaldadas por fiat es que no se basan en "reservas de moneda fiduciaria respaldadas por crédito nacional", sino que logran la cobertura de riesgos a través de posiciones cortas en el mercado de derivados. La esencia de este diseño es utilizar la liquidez del mercado global de derivados criptográficos para permitir que el propio mercado absorba las fluctuaciones de precios: cuando el precio de ETH sube, la ganancia del activo al contado compensa la pérdida corta; Cuando el precio de ETH cae, las ganancias de los cortos compensan las pérdidas al contado, y todo el proceso está completamente impulsado por señales de precios de mercado sin ninguna intervención institucional centralizada.

Cuando ETH se desplomó un 16% en octubre de 2025, este mecanismo de cobertura no falló a pesar de un breve retraso debido al agotamiento instantáneo de la liquidez: las posiciones cortas mantenidas por Ethena Labs finalmente generaron una ganancia flotante de 120 millones de dólares, que no provino de subsidios administrativos, sino de transacciones voluntarias entre lados largos y cortos en el mercado de derivados.

Mecanismo de rendimiento: incentivos espontáneos para atraer la participación en el mercado

El modelo de "ingresos pignorantes + préstamos renovables" diseñado por USDe no es un "pago rígido de altas tasas de interés" en las finanzas tradicionales, sino una compensación razonable para que los participantes del mercado asuman riesgos. El subsidio básico anualizado del 12% proviene de la inversión espontánea de fondos ecológicos en "mejorar la circulación del dinero"; El mecanismo de magnificar el apalancamiento de 3 a 6 veces y los rendimientos anualizados del 40% al 50% a través de préstamos renovables es esencialmente permitir a los usuarios elegir la combinación entre riesgo y rendimiento de forma independiente: los usuarios que están dispuestos a asumir mayores riesgos de apalancamiento pueden obtener mayores rendimientos; Los usuarios con bajo apetito por el riesgo pueden elegir el staking básico.

Comparación de mecanismos de tres monedas estables: la división de la elección del mercado y la intervención administrativa

- La

- La

verdad > la prueba del mercado: por qué USDe puede trazar una línea clara con LUNA-UST

El evento de desanclaje de octubre de 2025 a menudo se malinterpreta como el "mismo tipo de exposición al riesgo" entre USDe y LUNA-UST, pero desde la perspectiva de la escuela austriaca, la diferencia esencial entre los dos se destaca completamente en esta prueba: la recuperación de USDe es el éxito de las "monedas no nacionales probadas por el mercado", mientras que el colapso de LUNA-UST es el resultado inevitable de la "pseudo-innovación lejos de los activos reales".

Ladiferencia esencial en los anclajes de valor: activos reales vs. expectativas nihilistas

Elancla de valor de USDe son activos reales como ETH y BTC que se pueden cobrar en cualquier momento, e incluso en condiciones extremas de mercado, los usuarios aún pueden obtener criptoactivos equivalentes a través del mecanismo de reembolso: durante la desvinculación en octubre de 2025, la función de reembolso de USDe siempre funcionará normalmente, y las pruebas de reservas de terceros muestran que está sobrecolateralizada en 66 millones de dólares, y esta "promesa de valor cobrable" es la base de la confianza del mercado.

LUNA-UST, por otro lado, no está respaldado por ningún activo real y su valor depende completamente de las "expectativas de los usuarios sobre el precio de LUNA". Cuando estalló el pánico del mercado, el mecanismo de intercambio de UST necesitaba realizarse mediante la emisión de LUNA adicionales, y el LUNA adicional ilimitado finalmente perdió valor, lo que provocó que todo el sistema colapsara. Esta "moneda respaldada por activos" ha violado el principio de Hayek de que "el dinero debe tener una base de valor real" desde su inicio, y el colapso es un resultado inevitable.

Diferencias lógicas en la respuesta a la crisis: reparación espontánea del mercado vs. fracaso de la intervención administrativa

La respuesta de USDe después de desanclar sigue completamente la lógica del mercado: Ethena Labs no emitió un "plan de rescate al estilo de una orden ejecutiva", sino que envió una señal al mercado de "transparencia del mecanismo y seguridad de los activos" al revelar pruebas de reservas, optimizar la estructura de garantías (reducir la proporción de derivados de prenda líquidos del 25% al 15%) y limitar los múltiplos de apalancamiento. En última instancia, se basa en la confianza espontánea del usuario para lograr la reparación del precio.

La respuesta de LUNA-UST a la crisis es un típico "fracaso de la intervención administrativa": la Guardia de la Fundación Luna intentó rescatar el mercado vendiendo reservas de Bitcoin, pero esta operación centralizada no pudo resistir la venta masiva espontánea en el mercado: Bitcoin también cayó en condiciones extremas de mercado, y los activos de reserva estaban altamente vinculados a los riesgos de UST, y el rescate finalmente fracasó.

Diferencias en la vitalidad a largo plazo: adaptabilidad del mercado frente a vulnerabilidad del mecanismo

USDe no solo recuperó su precio después de la desvinculación, sino que también mejoró su adaptabilidad a largo plazo a través de la optimización del mecanismo: limitar el apalancamiento de los préstamos circulares a 2x, introducir activos de bonos del tesoro (USDtb) compatibles para mejorar la estabilidad de las garantías y diversificar las posiciones de cobertura en las bolsas: estos ajustes no provienen de órdenes ejecutivas, sino que son respuestas espontáneas a la retroalimentación del mercado, lo que hace que el mecanismo esté más en línea con la ley del mercado de "emparejamiento riesgo-rendimiento".

LUNA-UST carece de adaptabilidad al mercado desde el principio: su protocolo central Anchor tiene una alta tasa de interés del 20%, dependiendo de subsidios continuos de fondos ecológicos en lugar de necesidades de pago reales (los escenarios de pago reales de UST representan menos del 5%). Cuando los subsidios no se pueden sostener, la cadena de capital se rompe y todo el sistema colapsa en un instante. Este modelo de "depender de subsidios administrativos insostenibles" está destinado a no sobrevivir en la competencia del mercado durante mucho tiempo.

Fallas del mecanismo y reflexión crítica: el dilema del crecimiento de las monedas no estatales

Elvalor innovador del USDe es innegable, pero en la prueba de estrés y la operación diaria en octubre de 2025, el diseño de su mecanismo aún se desvía del concepto de Hayek de "regulación espontánea completa del mercado", exponiendo riesgos y peligros ocultos que deben estar atentos.

Riesgo de concentración de garantías: la vinculación sistemática de USDe en el ciclo de criptoactivos Más del

60% de la garantía de USDe se concentra en ETH y BTC, lo que está en línea con el consenso actual de liquidez en el mercado de criptomonedas, pero está atrapado en el dilema de la "vinculación del ciclo del mercado único". El desanclaje en octubre de 2025 fue esencialmente un efecto dominó provocado por una caída unilateral en el mercado de criptomonedas: cuando ETH se desplomó un 16% en un solo día, la contracción instantánea en la capitalización del mercado de garantías, incluso con cobertura de derivados, aún causó pánico en el mercado.

Lo que es aún más alarmante es que los actuales derivados de staking líquido (WBETH, etc.) en la garantía secundaria aún no se han separado del ecosistema Ethereum, que es esencialmente un "derivado secundario de criptoactivos" y no logra una verdadera diversificación del riesgo. Esta estructura colateral de "circulación interna de criptoactivos" sigue siendo frágil en comparación con la lógica del dinero tradicional que depende del valor de la economía real.

Limitaciones de los mecanismos de cobertura: Los exchanges centralizados dependen implícitamente de

USDe para la cobertura de derivados depende en gran medida de la liquidez de los principales exchanges centralizados, y el breve retraso del mecanismo de cobertura en octubre de 2025 se debe precisamente a la falla de liquidez causada por la suspensión de la negociación de contratos perpetuos por parte de un exchange líder. Las posiciones cortas actuales de USDe se concentran en dos exchanges, lo que dificulta alejarse por completo de la aceptación pasiva de las reglas de la plataforma centralizada.

Además, las fuertes fluctuaciones en las tasas de financiación pusieron de manifiesto la unicidad del instrumento de cobertura. USDe actualmente se basa solo en contratos perpetuos para la cobertura de riesgos y carece de una combinación de opciones y futuros, lo que dificulta el ajuste rápido de las estrategias de cobertura cuando las fuerzas largas y cortas están extremadamente desequilibradas, lo que refleja que el diseño de su mecanismo no ha utilizado completamente las capacidades de fijación de precios multiriesgo del mercado.

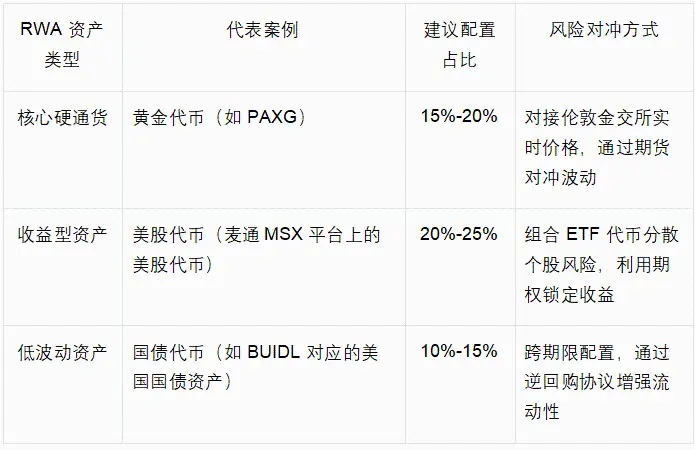

Actualización del anclaje de RWA: el camino avanzado de las monedas no nacionales

Frente a las fallas mecánicas existentes, la integración en el sistema de anclaje optimizado de los activos de RWA, como los tokens de oro y los tokens de acciones de EE. UU., no solo es una corrección precisa de las deficiencias del USDe, sino también una elección inevitable en línea con la tendencia explosiva del mercado de RWA (alcanzando los US $ 26.4 mil millones en 2025, un aumento anual del 113%). Esta actualización no es una desviación del núcleo de la no nacionalización, pero al acoplar el valor de la economía real, el concepto de Hayek es más vital en la era digital.

Elvalor lógico subyacente de la moneda anclada por RWA

debe provenir de los activos reales de amplio consenso del mercado, y los activos de RWA tienen exactamente este atributo: el oro, como moneda fuerte a mil años, tiene un consenso de valor que trasciende países y épocas; Los tokens de acciones estadounidenses corresponden a los ingresos económicos reales de las empresas que cotizan en bolsa, anclando la capacidad de las empresas para crear valor; Los tokens de bonos del Tesoro se basan en el poder fiscal de los países soberanos para proporcionar un punto de referencia de valor de baja volatilidad. El valor de estos activos no depende de los ciclos del mercado de criptomonedas, sino que proviene de la producción y el comercio en el mundo real, lo que puede generar un "colchón de valor de mercado cruzado" para USDe.

Laprincipal diferencia entre BUIDL y USDe es que BUIDL se basa en la emisión institucional centralizada, mientras que USDe puede realizar la confirmación y valoración descentralizadas de los activos RWA a través de contratos inteligentes, practicando realmente la lógica de la "gestión espontánea del mercado".

Estrategia de adaptación y asignación para activos RWA diversificados

La actualización del anclaje de RWA de USDe debe seguir el principio de "consenso del mercado primero, adaptación a la diversificación del riesgo", combinado con el vencimiento actual de tokenización de RWA, para construir un sistema de asignación de tres capas "central-auxiliar-elástico", como se muestra en la siguiente tabla:

Esta configuración puede reducir la proporción de garantías de criptoactivos en USDe del 80% actual al 40%-50%, conservando la ventaja de liquidez del mercado de criptomonedas y logrando la diversificación del riesgo entre mercados a través de activos RWA. Tomando como ejemplo los tokens de oro, su correlación de precios con ETH es de solo 0,2, lo que puede actuar como un "ancla de valor" cuando el mercado de criptomonedas cae, evitando el pánico de venta concentrado en octubre de 2025.

Lareilustración de la Escuela Austriaca: la lógica evolutiva de la innovación a la madurez

Los defectos del USDe y el camino de actualización de RWA confirman aún más la profunda connotación de la "Desnacionalización de la moneda" de Hayek: la moneda desnacionalizada no es un diseño de mecanismo estático, sino un proceso dinámico de evolución del mercado, y solo a través de la autocorrección continua y la innovación puede ganar en la competencia monetaria.

La evolución de la base de valor: de un consenso de mercado único a un valor transversal que vincula

USDe La garantía actual de criptoactivos es la "forma principal" de las monedas no estatales en la era digital: su consenso de valor se limita a los participantes del mercado de criptomonedas. La esencia de la integración de los activos de RWA es ampliar el consenso de valor a las finanzas tradicionales y la economía real, actualizando la base de valor de USDe de "consenso digital" a "valor real entre dominios". Esta evolución está totalmente en línea con la afirmación de Hayek de que "el valor de la moneda debe provenir del fideicomiso de mercado más amplio", y cuando USDe está anclado a múltiples activos como criptoactivos, oro y acciones estadounidenses al mismo tiempo, su capacidad para resistir los riesgos de un mercado único mejorará significativamente, convirtiéndose realmente en un "portador de valor más allá de la soberanía y un mercado único".

Mejora del mecanismo de ajuste: de un solo instrumento a múltiples sinergias de mercado

El actual mecanismo de cobertura del USDe se basa en un único mercado de derivados, que es una manifestación de "utilización insuficiente de los instrumentos del mercado". El énfasis de Hayek en la "autocuración del mercado" debe basarse en la sinergia de múltiples mercados: la integración de los activos de RWA no solo enriquece la garantía, sino que también crea una posibilidad de cobertura sinérgica de "mercado de derivados criptográficos + mercado financiero tradicional". Por ejemplo, la volatilidad de los tokens de acciones de EE. UU. se puede cubrir a través de opciones sobre acciones tradicionales, mientras que los tokens de oro se pueden conectar a contratos a plazo en el mercado del oro de Londres, lo que hace que el mecanismo de cobertura sea más resistente y evita la dependencia de la liquidez del mercado único.

Conclusión: Del punto de referencia de la innovación al paradigma de la evolución La

prueba de mercado de octubre de 2025 no solo verifica el valor del USDe como punto de referencia para la innovación en monedas no estatales, sino que también revela su inevitable camino de evolución de la "innovación primaria" a la "moneda madura". La diferencia esencial entre él y LUNA-UST radica en su soporte de valor real y sus capacidades de regulación del mercado. Las fallas de su mecanismo actual son los inevitables costos de crecimiento en el proceso de innovación.

El Mate MSX Research Institute cree que la estrategia de actualización de la integración de activos RWA como tokens de oro y tokens de acciones estadounidenses proporciona una clara dirección evolutiva para USDe: esto no es una negación de las innovaciones existentes, sino una profundización y mejora guiada por la filosofía de Hayek.

Para los participantes del mercado, la evolución del USDe ha traído una iluminación más profunda: la competitividad central de las monedas no estatales radica no solo en el coraje de romper los monopolios soberanos, sino también en la capacidad de corregirse continuamente; El criterio para juzgar su valor no es solo el rendimiento estable a corto plazo, sino también la resistencia para conectarse con el valor real y adaptarse a la evolución del mercado a largo plazo. Cuando USDe complete la actualización de RWA, ya no será solo un experimento innovador en el mercado de criptomonedas, sino un "portador de valor de dominio cruzado" que realmente tiene el potencial de desafiar el sistema monetario tradicional.