Layer 1 偽裝術:當更多加密應用開始「碰瓷」公鏈

原文標題:The Layer 1 Fallacy: Chasing Premium Without Substance

原文作者:Alexandra Levis

原文編譯:深潮 TechFlow

DeFi 和 RWA 協定正在將自己重新置放為 Layer 1,以獲得類似基礎設施的估值。 但 Avtar Sehra 表示,大多數 DeFi 和 RWA 協定仍然局限於狹隘的應用領域,缺乏可持續的經濟效益——市場也開始看透這一點。

在金融市場中,初創公司長期以來一直試圖將自己包裝為「科技公司」 ,希望投資者能按照科技企業的倍數對其進行估值。 而這種策略通常會奏效——至少在短期內如此。

傳統機構對此付出了代價。 在整個2010年代,許多公司爭相將自己重新定位為科技公司。 銀行、支付處理商和零售商開始自稱金融科技公司或數據公司。 但很少有公司能獲得真正科技公司的估值倍數——因為其基本面往往無法與敘事相匹配。

WeWork 是最具代表性的案例之一:一家偽裝成科技平台的房地產公司,最終在自身幻象的重壓下崩塌。 在金融服務領域,高盛(Goldman Sachs)於 2016 年推出了 Marcus,一個以數位優先為核心的平臺,旨在與消費類金融科技公司競爭。 儘管早期取得了一些進展,但由於長期的盈利問題,該專案在 2023 年被縮減規模。

摩根大通曾高調宣稱自己是「擁有銀行牌照的科技公司」 ,而西班牙對外銀行(BBVA)和富國銀行則在數位化轉型方面投入鉅資。 然而,這些努力很少能實現平臺級的經濟效益。 如今,這類企業科技妄想已成廢墟——明確提醒我們,無論如何包裝品牌,都無法超越資本密集型或受監管商業模式的結構性限制。

加密行業如今正面臨類似的身份危機。 DeFi 協定希望獲得與 Layer 1 類似的估值。 RWA 去中心化應用則試圖將自己塑造為主權網路。 每個人都在追逐Layer 1 的「科技溢價」 。

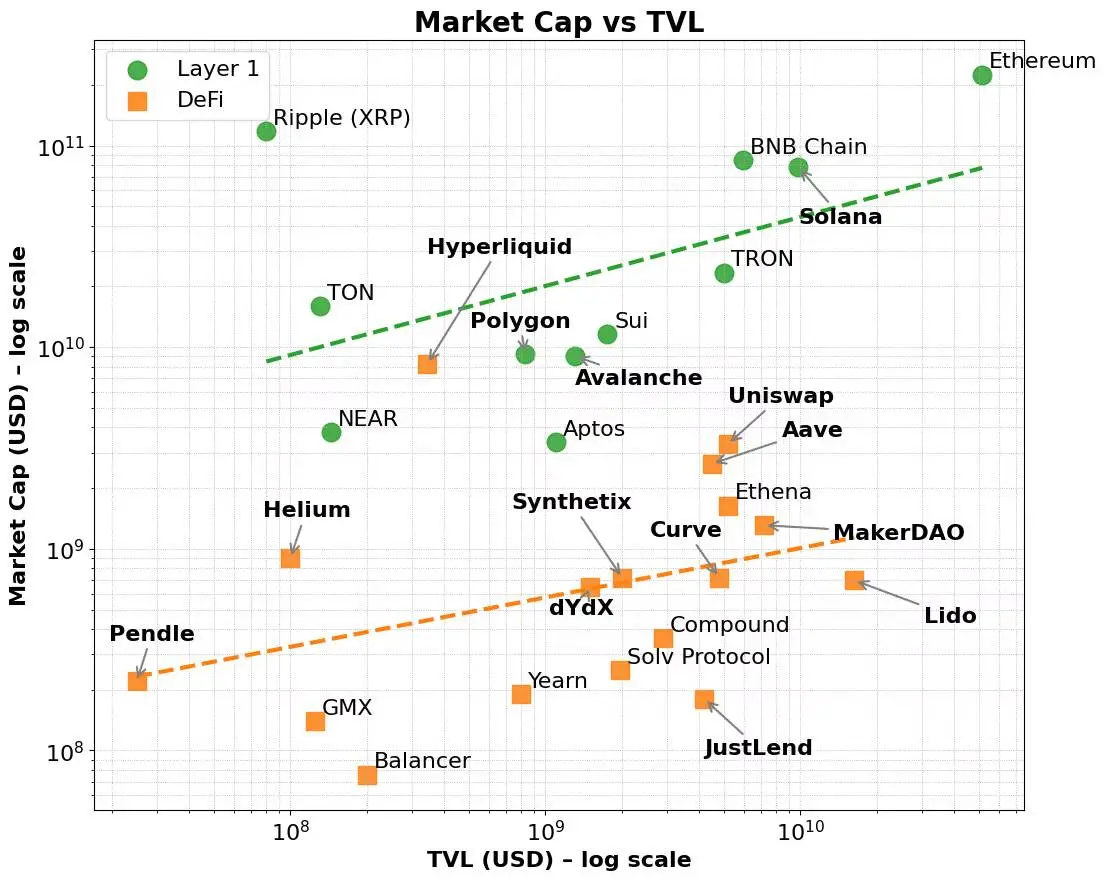

公平而言,這種溢價確實存在。 像乙太坊、Solana 和 BNB 這樣的 Layer 1 網路,相較於總鎖倉量(TVL)和費用生成等指標,一直享有更高的估值倍數。 這些網路受益於更廣泛的市場敘事——一個更偏向基礎設施而非應用、更傾向平臺而非產品的敘事。

即使控制基本面因素,這種溢價依然存在。 許多 DeFi 協定展現出強勁的 TVL 或手續費生成能力,卻仍難以達到與 Layer 1 相當的市場市值。 相比之下,Layer 1 通過驗證者激勵和原生代幣經濟吸引早期使用者,隨後擴展到開發者生態系統和可組合應用領域。

歸根結底,這種溢價反映了 Layer 1 的廣泛原生代幣實用性、生態系統協調能力以及長期擴展性。 此外,隨著費用規模的增長,這些網路的市值通常會呈現出不成比例的增長——這表明投資者不僅考慮了當前的使用方式,還考慮了未來的潛力和複合網路效應。

這種分層飛輪機制——從基礎設施採用到生態系統增長——很好地解釋了為什麼 Layer 1 的估值始終高於去中心化應用(dApps),即使兩者的底層性能指標看似相近。

這與股票市場區分平臺與產品的方式如出一轍。 像 AWS、微軟 Azure、蘋果的 App Store 或 Meta 的開發者生態這樣的基礎設施公司不僅僅是服務提供者,它們是生態系統。 這些平臺讓數千名開發者和企業能夠構建、擴展並相互協作。 投資者賦予這些公司更高的估值倍數,不僅是為了當前的收入,更是為了支持未來新興用例、網路效應和規模經濟的潛力。 相比之下,即使是高度盈利的軟體即服務(SaaS)工具或小眾服務,也很難獲得相同的估值溢價——因為它們的增長受到有限的 API 可組合性和狹窄的實用性的限制。

如今,這種模式也正在大型語言模型(LLM)供應商之間上演。 多數廠商爭相將自己定位為 AI 應用的基礎設施,而非簡單的聊天機器人。 每個人都想成為 AWS,而不是 Mailchimp。

加密領域的 Layer 1 遵循類似的邏輯。 它們不僅僅是區塊鏈,而是去中心化計算和狀態同步的協調層。 它們支援廣泛的可組合應用和資產,其原生代幣通過底層活動積累價值:如 Gas 費、質押、MEV 等累積價值。 更重要的是,這些代幣還充當激勵開發者和用戶的機制。 Layer 1 受益於自我強化的迴圈——在使用者、開發者、流動性和代幣需求之間形成互動,同時支援跨行業的垂直和水平擴展。

相比之下,大多數協議並非基礎設施,而是單一功能的產品。 因此,增加驗證者集(Validator Set)並不能讓它們成為 Layer 1——只是通過給產品披上基礎設施的外衣來為更高估值尋找理由。

這正是應用鏈(Appchain)趨勢出現的背景。 應用鏈將應用、協定邏輯和結算層整合為一個垂直集成的技術棧,承諾更好的費用捕獲、用戶體驗以及“主權性”。 在少數案例中——比如 Hyperliquid——這些承諾得以兌現。 通過掌控完整技術棧,Hyperliquid 實現了快速執行、卓越的用戶體驗以及顯著的費用生成——且無需依賴代幣激勵。 開發者甚至可以在其底層 Layer 1 上部署 dApps,利用其高性能去中心化交易所的基礎設施。 儘管其範圍仍然較窄,但它展現了某種程度上的更廣泛擴展潛力。

然而,大多數應用鏈不過是試圖通過重新包裝協定來換個身份,它們既缺乏實際使用,也沒有深厚的生態系統支援。 這些專案常常陷入兩線作戰的困境:既試圖構建基礎設施,又想打造產品,但往往缺乏足夠的資本或團隊來做好其中任何一項。 最終結果是一個模糊的混合體——既不像一個高性能的 Layer 1,也無法成為定義類別的去中心化應用。

這樣的情況我們並非第一次見到。 一個擁有酷炫使用者介面的機器人顧問(Robo-Advisor),本質上仍然是財富管理服務; 一個開放API的銀行,依然是以資產負債表為核心的業務; 一個擁有精緻應用的共用辦公公司,歸根結底還是在租賃辦公空間。 最終,隨著市場熱度消退,資本會重新評估這些項目的價值。

RWA 協定如今也陷入了相同的陷阱。 許多協議試圖將自己定位為代幣化金融的基礎設施,但卻缺乏與現有 Layer 1 的實質性差異,也沒有可持續的用戶採用。 充其量,它們只是垂直整合的產品,缺乏對獨立結算層的真正需求。 更糟糕的是,大多數協定在其核心用例中尚未實現產品與市場的匹配(Product-Market Fit)。 它們只是附加基礎設施功能,並依賴誇大的敘事,希望以此支撐其經濟模型無法支援的高估值。

那麼,未來的出路是什麼?

答案並不是偽裝成基礎設施,而是明確自身作為產品或服務的定位,並將其做到極致。 如果你的協議能夠解決真實問題並推動顯著的總鎖倉量增長,這就是一個堅實的基礎。 但僅靠TVL並不足以讓你成為成功的應用鏈。

真正重要的是實際的經濟活動:能夠推動可持續費用生成、使用者留存,併為原生代幣帶來明確價值積累的總鎖倉量。 此外,如果開發者選擇基於你的協議進行構建是因為它確實有用,而不是因為它聲稱自己是基礎設施,那麼市場自然會給予回報。 平臺地位是靠實力贏得的,而不是靠自我宣稱。

一些 DeFi 協定——如 Maker/Sky 和 Uniswap——正在沿著這條道路前進。 它們正在向應用鏈式模型演進,以提高可擴展性和跨網路訪問能力。 但它們這樣做是基於自身的優勢:成熟的生態系統、明確的盈利模式以及產品與市場的契合度。

相比之下,新興的 RWA 領域尚未展現出持久的吸引力。 幾乎每個 RWA 協定或中心化服務都在爭相推出應用鏈——而這些應用鏈通常由脆弱或未經檢驗的經濟模型支撐。 與領先的 DeFi 協定向應用鏈模型轉型一樣,RWA 協定的最佳發展路徑是首先利用現有的 Layer 1 生態系統,積累使用者和開發者的吸引力,從而推動 TVL 增長,展示可持續的費用生成能力,然後才能發展到具有明確目標和戰略的應用鏈基礎設施模型。

因此,對於應用鏈而言,底層應用的實用性和經濟模式必須優先得到驗證。 只有在這些基礎得到證明后,轉向獨立的 Layer 1 才具備可行性。 這與通用型 Layer 1 的增長軌跡形成鮮明對比,後者可以在早期優先構建驗證者和交易者生態系統。 初期的費用生成主要依賴於原生代幣交易,隨著時間推移,跨市場擴展將網路擴大至開發者和終端使用者,最終推動TVL增長並形成多元化的費用來源。

隨著加密行業逐漸成熟,敘事的迷霧正在消散,投資者也變得更加挑剔。 “應用鏈”和“Layer 1”等流行詞彙不再能單憑其自身吸引注意力。 如果缺乏清晰的價值主張、可持續的代幣經濟學以及明確的戰略路徑,協定將缺乏實現向真正基礎設施轉型的必要基礎。

加密行業——尤其是 RWA 領域——需要的不是更多的 Layer 1,而是更好的產品。 那些專注於打造高品質產品的專案,才會真正贏得市場的回報。

圖 1. DeFi 和 Layer 1 的市值與 TVL

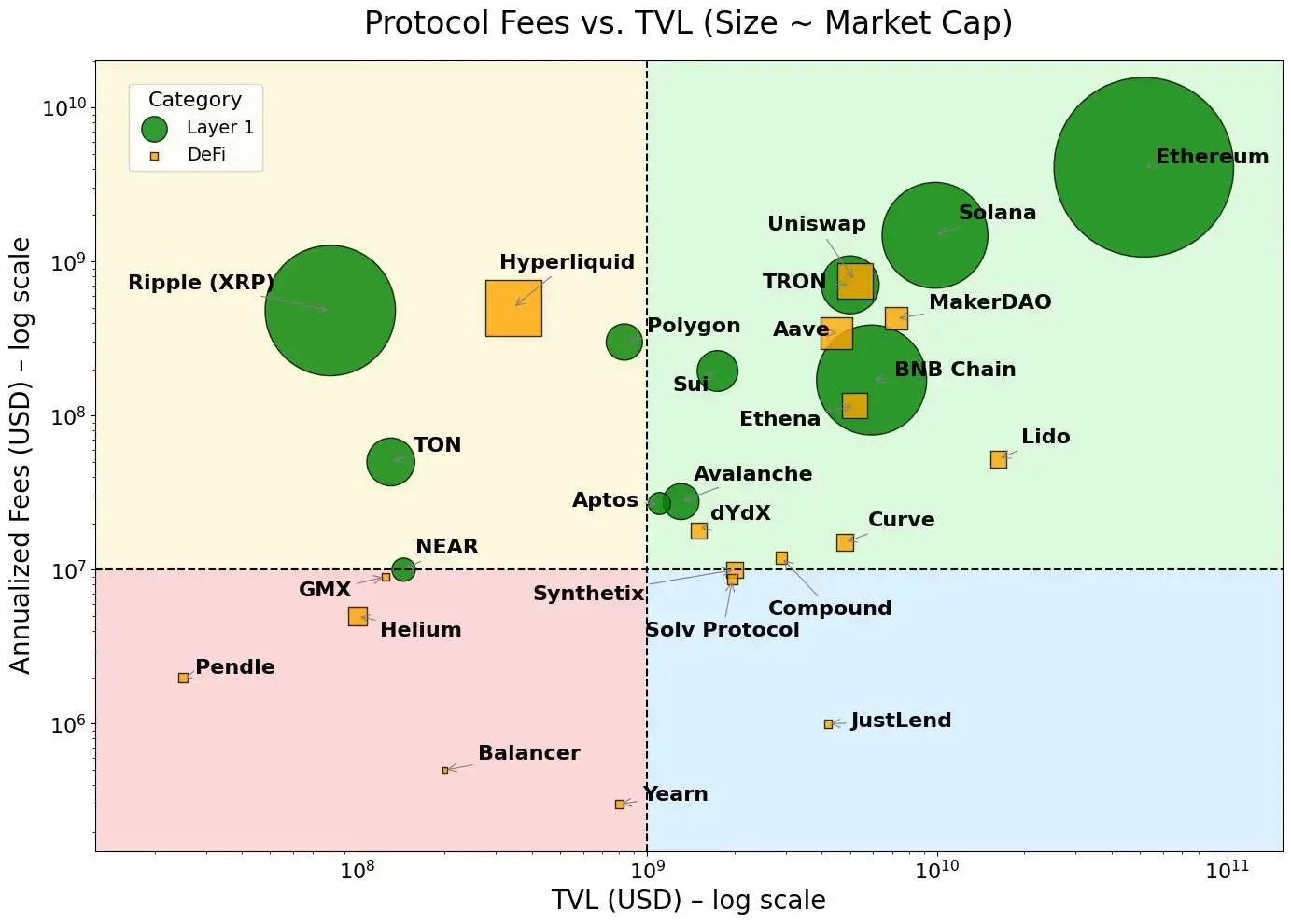

圖 2. Layer 1 集中在費用較高的地方,而 dApp 則集中在費用較低的地方

注意:本專欄中表達的觀點為作者的觀點,並不一定反映 CoinDesk, Inc. 或其擁有者和附屬公司的觀點。

點擊瞭解 ChainCatcher 在招崗位

推薦閱讀:

對話華爾街神算子 Tom Lee:公司財庫模式優於傳統 ETF,乙太坊將迎比特幣式爆發增長

對話 Oppenheimer 執行董事:Coinbase Q2 交易收入不及預期,哪些業務將成新增長點?

對話 TD Cowen 研究主管:深度拆解 Strategy Q2 財報,100 億凈收入背後有何關鍵?